Balance de situación

El balance de situación es la piedra angular de cada empresa y expresa la situación económico-financiera que esta tiene.

Definición

El balance de situación es un esquema financiero que realizan las empresas para reflejar las situación económica, financiera y patrimonial que tienen en un momento determinado.

En él se exponen de forma resumida todos los bienes, derechos, obligaciones y patrimonio que tiene una empresa. No teniendo en cuenta la evolución de la empresa a lo largo del tiempo.

Es por ello que se suele decir que el balance es una fotografía de la empresa, ya que, expone la situación de la empresa en un momento concreto.

El balance de situación pertenece a uno de los documentos obligatorios a realizar en las Cuentas Anuales que debe presentar la empresa cada año.

Dependiendo del tamaño de la empresa, esta podrá realizar el balance abreviado con menores exigencias que el normal.

Para ello debe cumplir dos ejercicios seguidos al menos dos circunstancias de las siguientes:

| Límites para el Balance abreviado | |

| Total del Activo | 2.850.000 euros |

| Importe neto de la cifra anual de negocios | 5.700.000 euros |

| Número medio de trabajadores | 50 empleados |

Regulaciones

El balance de situación está desarrollado por las distintas partidas que se exponen la contabilidad que desarrolla diariamente la empresa.

Para que el balance pueda ser entendido por toda persona que quiera obtener información de él, este ha de desarrollarse y ordenarse según una estructura estandarizada.

El Plan General de Contabilidad establece la estructura que ha de seguir una empresa para desarrollar el balance de situación de forma clara y concisa.

Balance de situación ejemplo

Acudiendo a las cuentas anuales de cada empresa podemos ver su balance de situación, ya que, estas deben de ser públicas.

En este caso hemos ido a las cuentas anuales de Telefónica y hemos extraído de ellas el balance de situación que se ve a continuación:

En este caso, el balance está incompleto, ya que, la información que le falta está incluida en las cuentas anuales mediante notas y anexos.

Como podemos observar, el balance nos expone todo el pasivo. activo y patrimonio neto que tiene disponible la empresa.

El balance de esta forma nos sirve para desarrollar una gran cantidad de ratios financieros que nos expongan la situación financiera de la empresa.

Estructura balance de situación

El nombre de balance de situación viene del equilibrio que deber tener este entre los activos, el patrimonio neto y el pasivo.

Es decir, en el balance siempre se tiene que cumplir la ecuación de que el activo de la empresa sea igual al patrimonio neto y pasivo de la misma.

A = PN + P

Como podemos ver en la fórmula anterior el balance se divide principalmente en tres elementos: Activo, pasivo y patrimonio neto.

Estos elementos se sacan de los asientos contables que ha de desarrollar a diario la empresa.

Activo

Este elemento del balance expone las cuentas contables que reflejan los bienes y derechos que posee la empresa.

El elemento característico de todos los activos es que tienen el potencial de generar dinero para la empresa, ya sea a través de su venta o de su uso.

El activo nace en la parte izquierda del balance, es decir en el debe.

A su vez el activo se puede dividir en activo no corriente y activo corriente.

- Activo no corriente: representa los bienes, propiedades y derechos que tenga la empresa con una duración o vida útil de más de un año. Dentro de estos solemos encontrar los elementos de la empresa de largo plazo como el inmovilizado.

- Activo corriente: representa los bienes y derechos de la empresa que tienen una duración o vencimiento inferior a un año, es decir, es de corto plazo. Los elementos más importantes que se suelen encontrar en el activo corriente son las existencias, los clientes y la tesorería de la empresa.

Pasivo

El pasivo de la empresa expresa las deudas y obligaciones de las que se debe hacer cargo la empresa.

El pasivo es utilizado por las empresas para financiar sus inversiones y para posponer el pago a los acreedores que tienen.

Dentro del pasivo podemos encontrar el pasivo no corriente que suelen ser las deudas a largo plazo que tiene la empresa, es decir, las utilizadas para financiar los activos no corrientes de la empresa.

Por otro lado, nos encontramos con el pasivo corriente que suelen ser las deudas de la actividad normal de la empres, como por ejemplo el pago a proveedores.

Patrimonio Neto

Por último, nos encontramos con el patrimonio neto. Este elemento reúne todo el capital que ha sido aportado por los socios de la empresa o que ha sido ganado por la misma.

Cogiendo la fórmula anterior como centro angular del balance, podemos definir el patrimonio neto como la diferencia entre el activo y el pasivo de una empresa.

Resumen de la estructura del Balance de Situación

Como podemos observar en el cuadro anterior, la parte del activo se ordena de menor a mayor liquidez de estos.

Por ejemplo, el dinero en caja que tenga una empresa se situará en la parte baja del activo al ser lo más líquido que existe.

Por otro lado, en la parte superior se situarían los bienes inmuebles que tiene la empresa.

Con respecto a la parte de la derecha del balance podemos ver que en la parte de arriba se sitúa el patrimonio neto al ser lo que menos exigibilidad tiene.

Después se va ordenando hasta poner en la parte de abajo del todo la deuda con vencimiento más cercano.

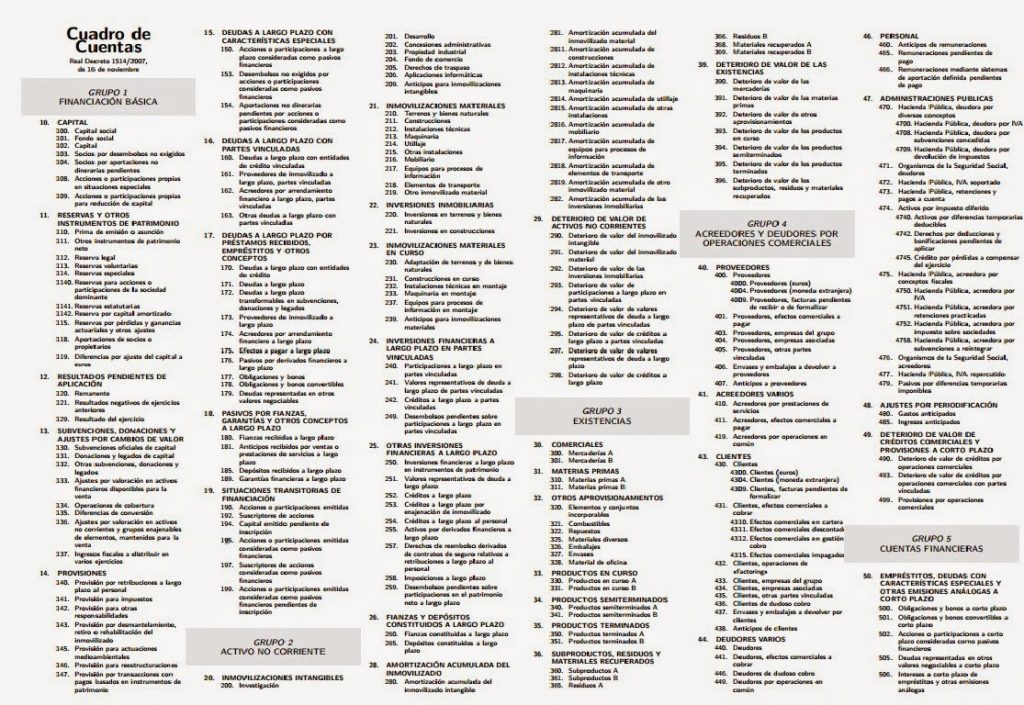

Cuentas del balance de situación

En el balance de situación sólo se exponen las cuentas que van desde el grupo 1 al grupo 5 de las desarrolladas por el PGC.

Por lo tanto se dejan fuera los grupos 6 y 7, gastos e ingresos, y los grupos 8 y 9 dedicados a los movimientos de patrimonio neto de la empresa.

Plantilla del balance de situación

Modelos del balance de situación

Aunque por regla general todas la empresas deben tener el mismo modelo de balance de situación y de cuenta de pérdidas y ganancias.

Existen modelos abreviados y que exponen una menor información que los normales debido a la dificultad que tienen las empresas pequeñas a la hora de llevar a cabo su contabilidad.

En resumen, existen cuatro modelos de cuentas anuales y, por lo tanto, cuatro tipos de balance de situación.

- Balance de situación normal

- Balance de Situación abreviado

- Balance de situación para PYMEs

- Balance de situación para microempresas

Las principales diferencias entre los tipos de balances está en las exigencias que se le pide a cada empresa sobre cada uno.

Siendo el balance de normal el que más información tiene que dar.

Para saber el balance que debe hacer cada empresa, se ha de mirar las características que se cumplen durante dos ejercicios seguidos del cuadro que se ve a continuación:

| Microempresas | PYMEs | Abreviado | Normal | |

| Total activo | <1.000.000 | <2.850.000 | <4.000.000 | Resto de empresas |

| Importe neto de la cifra de negocios | <2.000.000 | <5.700.000 | <8.000.000 | Resto de empresas |

| Número medio de trabajadores | <10 | <50 | <50 | Resto de empresas |

Cómo hacer un balance de situación

El balance de situación de una empresa ha de presentarse por lo menos una vez al año, ya que, entra dentro de las cuentas anuales que deben presentar anualmente la empresa.

Para empezar a hacer el balance de situación es importante exponer, en primer lugar, la fecha en la que se ha desarrollado, ya que, la información que nos da es estática y sólo representa un momento dado en el tiempo.

Por lo tanto, el balance de una empresa cambiará diariamente con los movimientos contables que tiene cada una.

Para desarrollar el balance, lo primero que se debería hacer es coger una plantilla en la que poner las cuentas contables de los grupos 1 hasta 5 que tiene la empresa.

Por ello, se cogerán todas estas cuentas y se hará un recuento de las mismas. En el lado izquierdo del balance irán expuestas todas las que tengan que ver con el activo de la empresas.

Por otro lado, en el lado derecho del balance irán descritas las cuentas de patrimonio neto y pasivo de la empresa.

Una vez que se hayan expuesto todas, se ha de comprobar que la suma de todos los activos de la empresa sea igual a la suma de su patrimonio neto y su pasivo.

En el caso de que no salga la operación se ha de comprobar la contabilidad de la empresa, ya que, en un primer momento, parece que no se ha realizado de la forma más correcta.

Una vez que se tiene el balance de situación, la empresa puede tener una gran cantidad de información de cómo está económica y financieramente.

Cómo interpretar un balance de situación

Lo que se interpreta o analiza principalmente en un balance es su estructura y el peso de sus elementos,

Una de las primeras características que podemos observar, para ver si la situación es buena, es si el patrimonio neto es superior al pasivo.

En caso afirmativo, sería una buena noticia para la empresa ya que depende financieramente más de sus fondos propios que de los ajenos y por lo tanto no tiene casi dependencia externa.

Aunque esto no siempre es bueno, en caso de que sea más caro financiarse con recursos propios que con externos, a la empresa le convendrá más endeudarse.

Por otro lado, a la empresa le interesa que todo su activo corriente sea superior al pasivo corriente para así no tener que ven activos no corrientes con el fin de hacerse cargo de su deuda a corto plazo.

Es decir, debe tener unas necesidades operativas de fondos positivas.

Para hacer análisis estáticos y más exhaustivos existen una serie de ratios que nos dan información acerca de la empresa:

- Ratio de liquidez

- Ratios de endeudamiento

- Ratio de rentabilidad

- Ratio de gestión

Balance de situación inicial y final

Entre los balances de situación podemos distinguir principalmente entre dos:

El balance inicial es el que se tiene al principio del ejercicio contable. Este se obtiene del balance final del ejercicio anterior y sirve para ver la posición inicial que tiene la empresa.

Por otro lado, el balance final surge de la variación que tiene el inicial contando con todos los cambios contables que se dan durante el ejercicio.

El más importante de los dos es el balance final o como se conoce normalmente, balance de situación del cierre de ejercicio. Este se trata del documento que expone la estructura económica y financiera de la empresa.

Este es de obligatorio desarrollo y tiene como objetivo exponer la situación de la empresa.

La diferencia entre los dos balances nos puede dar un poco la idea de cómo ha evolucionado la empresa a lo largo del año.

El balance final ha de hacerse con fecha del 31 de diciembre, aunque en algunas ocasiones si el ejercicio económico de una empresa no corresponde al año natural, esta puede desarrollarlo al final de su ejercicio económico,

Ejercicios resueltos de balances

A) El patrimonio de una empresa consta de los siguientes elementos valorados en euros: mercaderías, 6000; proveedores efectos comerciales a pagar, 2500; locales, 90.000; mobiliario, 3.000; ordenadores, 1.000; clientes, 2.000; proveedores, 1.200; dinero en cuenta corriente bancaria, 1.500; deudas con entidades de crédito a corto plazo, 1.800.

| ACTIVO | PASIVO Y PN |

| ACTIVO NO CORRIENTE Construcciones……………… 90.000 Mobiliario………………………. 3.000 E.P.I…………………………………. 1.000 ACTIVO CORRIENTE Mercaderías…………………… 6.000 Clientes…………………………… 2.000 Bancos, c/c………………………. 1.500 | PATRIMONIO NETO Capital……………………….. 98.000 PASIVO CORRIENTE Deudas a cp con e.c……. 1.800 Proveedores, e.c.p……… 2.500 Proveedores……………….. 1.200 |

| Total ACTIVO = 103.500 | TOTAL PN Y PASIVO = 103.500 |

B) Una sociedad tienes las siguientes cuentas contabilizadas: mobiliario, 10.000; capital social, 85.000, reservas legales, 17.000; terrenos y bienes naturales, 12.000; proveedores de inmovilizado a largo plazo, 15.000; construcciones, 90.000; propiedad industrial, 18.000; acreedores por prestación de servicios, 3.000; bancos c/c, 7.000; proveedores, 7.000; clientes, 8.000; deudores, 4.000; deudas a corto plazo, 9.000; mercaderías, 11.000; caja, 2.000; deudas a largo plazo, 26.000

| ACTIVO | PASIVO Y PN |

| ACTIVO NO CORRIENTE Propiedad industrial……………… 18.000 Mobiliario……………………………… 10.000 Terrenos y bienes naturales… 1.000 Construcciones……………………….. 90.000 ACTIVO CORRIENTE Mercaderías…………………… 11.000 Clientes…………………………… 8.000 Deudores………………………… 4.000 Bancos, c/c………………………. 7.000 Caja…………………………………. 2.000 | PATRIMONIO NETO Capital……………………….. 85.000 Reserva legal…………….. 17.000 PASIVO NO CORRIENTE Deudas a largo plazo.. 26.000 Proveedores a lp……… 15.000 PASIVO CORRIENTE Acreedores prest. serv.. 3.000 Deudas a cp………………… 9.000 Proveedores……………….. 7.000 |

| Total ACTIVO = 162.000 | TOTAL PN Y PASIVO = 162.000 |